-

2022年个税税率表及速算扣除数.工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。2022年个税税率表:全年应纳税所得额税率表(综合所得适用)年度不超过36000元的税率为:3%速算扣除数:0。

近日,有很多老板抱怨,25%的企业所得税太高了,有没有企业不用交企业所得税呢?以下三类企业是不用交企业所得税的:个体工商户、个人独资企业、合伙人为个人的合伙企业。对于这三类交个税的企业来说,需要了解个税的适用税率,小编整理了个税最新最全的税率表,今天就带着大家一起来看看吧!

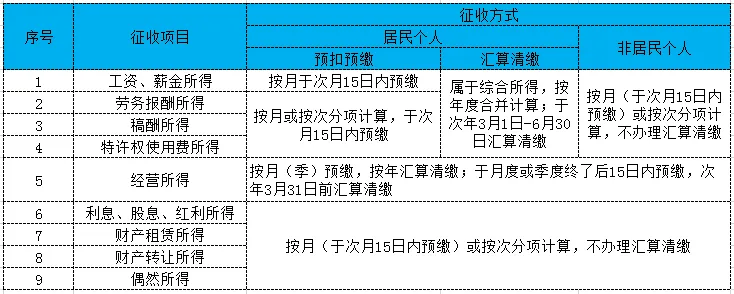

以下9类所得需要缴纳个人所得税:

综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

那么这9类个税所得的征收方式有哪些呢?具体规定如下:

一、居民个人工资、薪金所得预扣率表

二、居民个人劳务报酬所得、稿酬所得、特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按70%计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

也就是说,这三项综合所得的预扣预缴应纳税所得额的计算公式为:

三、居民个人综合所得税率表(在个税汇算清缴时适用)

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得。

本表中的全年应纳税所得额,是以每一纳税年度收入额减除费用60000元、专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

四、非居民个人综合所得税率表

本表中的应纳税所得额是按月计算的。非居民个人的工资、薪金所得,以每月收入额减除费用5000元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额;其中,稿酬所得的收入额减按70%计算。(计算公式同居民个人的三项综合所得)

五、经营所得税率表

本表中的全年应纳税所得额,指的是以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

六、其他分项所得

其他分项所得包括:利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

七、全年一次性奖金(年终奖)

申报方式不同,要用不同的税率表计算应纳税额。采用单独申报(按月计算)的纳税人,应参考“非居民个人综合所得税率表”;采用综合申报(按年计算)的纳税人,应参考“居民个人综合所得税率表”。

以上就是个税9类所得和全年一次性奖金所适用的税率表了,还想了解什么问题欢迎在评论区留言哦!

来源:梅松讲税、税务经理人